01. mars 2023

27. februar 2023

21. februar 2023

23. desember 2022

30. desember 2022

30. desember 2022

27. desember 2022

27. desember 2022

23. desember 2022

13. oktober 2022

11. oktober 2022

17. oktober 2022

14. oktober 2022

14. oktober 2022

17. oktober 2022

20. oktober 2022

26. september 2022

26. september 2022

22. september 2022

22. september 2022

20. september 2022

16. september 2022

16. september 2022

12. september 2022

01. september 2022

30. august 2022

04. juli 2022

04. juli 2022

30. juni 2022

30. juni 2022

02. juni 2022

19. mai 2022

09. mai 2022

09. mai 2022

04. mai 2022

04. mai 2022

04. mai 2022

29. apríl 2022

29. apríl 2022

29. apríl 2022

18. mars 2022

18. mars 2022

24. mars 2022

24. mars 2022

24. mars 2022

21. mars 2022

21. mars 2022

03. mars 2022

01. mars 2022

23. februar 2022

Krav er sett til bankarnir at teir skulu hava eitt ávíst gjaldføri. Lyklatalið fyri gjaldførið eitur LCR (Liquidity Coverage Ratio) og skal vera 100%. Allir føroysku bankarnir høvdu væl meira í gjaldføri enn 100% við ársenda 2022.

Krøv verða sett bankunum um gjaldføri. Bankarnir hava innlán, sum eru bundin í styttri tíð, tað vil siga, sum kunnu takast út, tá ið kundin ynskir tað, meðan peningur, bankin lænir út, liggur bundin í longri tíð, sum til dømis tá ein kundi kann gjalda eitt sethúsalán aftur yvir 20-30 ár. Hetta er eitt dømi um ein sokallaðan gjaldførisváða fyri bankan, tí misjavni er millum bindingartíðina á innlánum og útlánum.

Fyri at bøta um henda misjavna, er krav um at bankin skal hava eitt ávíst gjaldføri. Føroysku peningastovnarnir høvdu sambært ársroknskapunum fyri 2022 allir gjaldføri væl omanfyri lógarásetta minstakravið. LCR (Liquidity Coverage Ratio) skal vera 100%. BankNordik hevði 229,3%, Betri Banki 212,7%, Norðoya Sparikassi 315% og Suðuroyar Sparikassi 205% við ársenda 2022.

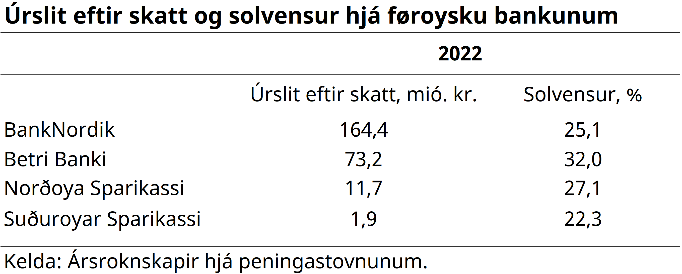

Talva 1 vísir úrslitið eftir skatt fyri 2022 hjá føroysku peningastovnunum, umframt teirra solvens við ársenda 2022. Mynd 1 vísur gongdina í roknskapinum hjá føroysku bankanum frá 2016 til 2022.

Talva 1 Úrslit eftir skatt og solvensur

Mynd 1 Úrslit, niðurskrivingar og grundinntøka

Les meira í ársfrágreiðing Landsbankans um fíggjarligt støðufesti 2022.

01. mars 2023

27. februar 2023

21. februar 2023

23. desember 2022

30. desember 2022

30. desember 2022

27. desember 2022

27. desember 2022

23. desember 2022

13. oktober 2022

11. oktober 2022

17. oktober 2022

14. oktober 2022

14. oktober 2022

17. oktober 2022

20. oktober 2022

26. september 2022

26. september 2022

22. september 2022

22. september 2022

20. september 2022

16. september 2022

16. september 2022

12. september 2022

01. september 2022

30. august 2022

04. juli 2022

04. juli 2022

30. juni 2022

30. juni 2022

02. juni 2022

19. mai 2022

09. mai 2022

09. mai 2022

04. mai 2022

04. mai 2022

04. mai 2022

29. apríl 2022

29. apríl 2022

29. apríl 2022

18. mars 2022

18. mars 2022

24. mars 2022

24. mars 2022

24. mars 2022

21. mars 2022

21. mars 2022

03. mars 2022

01. mars 2022

23. februar 2022